Entendiendo la Renta Inmobiliaria Imputada: Explicación Sencilla para Contribuyentes

La renta inmobiliaria imputada es un concepto que genera confusiones y dudas entre los contribuyentes, ya que supone una carga fiscal adicional por la mera titularidad de ciertos bienes inmuebles. La normativa vigente en España obliga a declarar esta renta cuando se poseen determinados inmuebles no alquilados. En este artículo se dará una explicación sencilla sobre este tema para aclarar las dudas de los contribuyentes y ayudarles a entender en qué consiste y cómo les afecta esta modalidad de renta en su declaración de la renta anual.

¿Qué es la Renta Inmobiliaria Imputada y Cómo Afecta a los Contribuyentes?

La renta inmobiliaria imputada es un concepto fiscal que se refiere a los ingresos que se consideran obtenidos por el mero hecho de ser propietario de un inmueble, independientemente de que esté alquilado o no. Esto significa que, aunque el propietario no reciba efectivamente dinero por el alquiler, se le atribuye un ingreso que debe declarar en su declaración de la renta. A continuación, se explica de forma detallada cómo funciona y su impacto en los contribuyentes.

¿Cómo se Calcula la Renta Inmobiliaria Imputada?

El cálculo de la renta inmobiliaria imputada varía según la comunidad autónoma en la que se encuentre el inmueble. Por lo general, se determina en función del valor catastral del inmueble. En algunas comunidades, este valor se ajusta anualmente. Los propietarios deben estar al tanto de estos cambios para calcular correctamente la renta imputada.

¿Cuándo se Considera que Hay Renta Inmobiliaria Imputada?

No todos los propietarios de inmuebles están sujetos a la renta inmobiliaria imputada. Por ejemplo, los inmuebles destinados a vivienda habitual están exentos en algunas condiciones. Sin embargo, los inmuebles alquilados o aquellos que no están destinados a vivienda habitual pueden estar sujetos a renta imputada. | Tipo de Inmueble | Sujeto a Renta Imputada | | --- | --- | | Vivienda habitual | No (bajo ciertas condiciones) | | Inmuebles alquilados | Sí | | Inmuebles no habitables (locales, etc.) | Sí, en algunos casos | | Inmuebles desocupados | Sí |

Ventajas y Desventajas de la Renta Inmobiliaria Imputada

Entre las ventajas, está el hecho de que el sistema trata de gravar la capacidad económica de los contribuyentes de manera más amplia. Sin embargo, para muchos propietarios, la renta imputada puede representar un incremento en su carga fiscal sin que medie un ingreso real. Esto puede ser especialmente gravoso para aquellos que no alquilan sus propiedades o que no están obteniendo rentas de ellas.

Ejemplo de Cálculo de la Renta Inmobiliaria Imputada

Un ejemplo para entender mejor cómo funciona: si el valor catastral de un inmueble es de 100.000 euros y la legislación vigente establece un porcentaje del 1,1% para calcular la renta imputada, el propietario debería declarar 1.100 euros como renta inmobiliaria imputada.

| Valor Catastral | Porcentaje Aplicable | Renta Imputada |

|---|---|---|

| 100.000 € | 1,1% | 1.100 € |

Declaración de la Renta Inmobiliaria Imputada en la Renta

Los contribuyentes deben incluir la renta inmobiliaria imputada en su declaración anual de la renta. Esto se hace en la sección correspondiente a rentas inmobiliarias, donde se debe detallar el inmueble y la renta imputada calculada según los criterios fiscales vigentes. Es importante tener todos los datos a mano, incluido el valor catastral y cualquier ajuste o exención aplicable.

Renta inmobiliaria imputada explicación sencilla para contribuyentes: todo lo que debes saber

¿Qué entiende el contribuyente por renta inmobiliaria imputada en su declaración de la renta?

La renta inmobiliaria imputada se refiere a la renta que el contribuyente debe declarar en su declaración de la renta por la titularidad de un bien inmueble, esté o no alquilado, siempre y cuando sea susceptible de generar rendimientos. En España, la Agencia Tributaria considera que los inmuebles no arrendados también pueden generar una renta, por lo que los propietarios deben imputar una renta en función del valor catastral del inmueble.

¿Qué es la renta inmobiliaria imputada?

La renta inmobiliaria imputada es un concepto fiscal que atribuye una renta a los propietarios de bienes inmuebles, independientemente de que estén alquilados o no. Esto se debe a que se considera que el propietario obtiene un beneficio por el simple hecho de ser dueño del inmueble. La renta se calcula en base al valor catastral del inmueble y puede variar según la Comunidad Autónoma en la que se encuentre.

Se pueden considerar los siguientes aspectos sobre la renta inmobiliaria imputada:

- Se imputa aunque el inmueble esté desocupado, salvo excepciones específicas.

- La cuantía de la renta imputada varía según el valor catastral del inmueble.

- Existen deducciones y bonificaciones aplicables en determinadas circunstancias.

Características de la renta inmobiliaria imputada

Una de las características clave de la renta inmobiliaria imputada es que se trata de una renta ficticia, ya que no se corresponde con ingresos reales obtenidos por el propietario. Sin embargo, se considera que refleja la capacidad económica del propietario por la mera tenencia del inmueble. La cuantía de la renta se determina en función del valor catastral, que puede o no coincidir con el valor de mercado.

Entre las características y procedimientos del valor y declaratoria podemos acotar de la siguiente manera de acuerdo con renta inmobiliaria imputada:

- La base imponible de la renta se calcula a partir del valor catastral.

- Existen reglas específicas para los inmuebles que se encuentran en zonas de alto valor.

- La declaración se realiza anualmente en la declaración de la renta.

Excepciones y especialidades en la renta inmobiliaria imputada

Existen ciertas excepciones y casos especiales en la imputación de la renta inmobiliaria, donde el tratamiento fiscal puede variar. Por ejemplo, los inmuebles rústicos o aquellos que tienen un régimen especial pueden tener un trato diferente en la declaración de la renta.

Estas circunstancias especiales incluyen pero no se limitan a la relación con otros tipos de bienes relacionados con los cuales debemos considerar para una tributación equitativa según:

- Urbanizaciones y complejos residenciales de recreo con tratamiento específico.

- Viviendas de protección oficial, cuya regulación específica establece incentivos y beneficios.

- Bienes inmuebles propiedad de personas con discapacidad con bonificaciones o regímenes especiales.

¿Cómo se definen las rentas imputadas para los contribuyentes en el contexto de la renta?

Las rentas imputadas son aquellas que se consideran obtenidas por el contribuyente sin que haya un ingreso real o efectivo de dinero. En el contexto de la renta, se definen como los rendimientos que se atribuyen a los contribuyentes por la mera titularidad de ciertos bienes o derechos, sin que necesariamente se produzca un flujo de efectivo.

Concepto y Naturaleza de las Rentas Imputadas

Las rentas imputadas tienen su fundamento en la idea de que ciertos bienes o derechos generan un beneficio económico para su titular, independientemente de que se perciban rentas efectivas. Por ejemplo, si una persona posee una vivienda, se considera que está obteniendo una renta implícita por el hecho de habitarla, aunque no reciba un pago directo por ello. Las características principales de las rentas imputadas incluyen:

- Son consideradas rentas ficticias o no dinerarias, ya que no implican un ingreso de dinero.

- Su valoración puede ser objeto de cierta subjetividad, dependiendo de la metodología utilizada para calcularlas.

- Pueden generar obligaciones fiscales para el contribuyente, a pesar de no haber percibido un ingreso real.

Ejemplos y Casos de Rentas Imputadas

Existen varios ejemplos de rentas imputadas en diferentes contextos. Uno de los casos más comunes es el de la vivienda habitual del contribuyente. Otros ejemplos incluyen la imputación de rentas por la titularidad de derechos de imagen, o por el uso de bienes de propiedad del contribuyente en actividades económicas. Algunos aspectos destacados sobre los ejemplos de rentas imputadas son:

- La imputación de rentas por viviendas o locales de negocio que están siendo utilizados por sus propietarios.

- La valoración de los rendimientos implícitos de ciertos activos financieros.

- Rentas imputadas por la explotación de derechos de propiedad intelectual o industrial.

Implicaciones Fiscales de las Rentas Imputadas

Las rentas imputadas tienen un impacto directo en la tributación de los contribuyentes. Estas rentas se suman a las rentas efectivas para determinar la base imponible del impuesto sobre la renta. La correcta identificación y valoración de las rentas imputadas es crucial para cumplir con las obligaciones fiscales. Algunos puntos importantes sobre las implicaciones fiscales son:

- La inclusión de las rentas imputadas en la declaración de la renta puede llevar a un aumento en la base imponible y, por lo tanto, en la carga fiscal.

- Existen posibles exenciones o reducciones que pueden aplicarse a ciertas rentas imputadas, dependiendo de la legislación vigente.

- La valoración de las rentas imputadas debe hacerse conforme a los criterios establecidos por la normativa fiscal aplicable.

¿Qué implica el término "imputar" en el ámbito de la renta para los contribuyentes?

El término imputar en el ámbito de la renta para los contribuyentes implica la atribución o asignación de ingresos, gastos o rentas a una persona o entidad para efectos fiscales. Esto significa que se considera que ciertos ingresos o gastos son atribuibles a un contribuyente determinado, y por lo tanto, deben ser incluidos en su declaración de renta.

Imputación de Rentas

La imputación de rentas se refiere a la atribución de ingresos o beneficios a un contribuyente, independientemente de que los haya percibido efectivamente. Esto puede incluir rentas obtenidas por terceros en nombre del contribuyente, o beneficios derivados de la propiedad o participación en negocios.

- Ingresos obtenidos por cuenta del contribuyente.

- Beneficios derivados de la propiedad o participación en negocios.

- Rentas obtenidas por terceros en nombre del contribuyente.

Imputación de Gastos

La imputación de gastos se refiere a la atribución de gastos o costos a un contribuyente para efectos de deducirlos de sus ingresos. Esto puede incluir gastos directamente relacionados con la obtención de ingresos, así como otros gastos que sean deducibles según la ley.

- Gastos directamente relacionados con la obtención de ingresos.

- Gastos de administración y gestión.

- Gastos deducibles según la ley.

Consecuencias de la Imputación

La imputación de rentas o gastos puede tener consecuencias importantes para los contribuyentes, ya que puede afectar su obligación tributaria. Es importante entender cómo se aplica la imputación en cada caso para evitar errores o omisiones en la declaración de renta.

- Afecta la obligación tributaria del contribuyente.

- Puede requerir ajustes en la declaración de renta.

- Es importante para determinar la base imponible.

¿Qué son las imputaciones de renta y cómo afectan a los contribuyentes?

Las imputaciones de renta son cantidades que la ley atribuye a los contribuyentes como ingresos, aunque no hayan sido percibidas de forma directa por ellos. Estas imputaciones son una figura fiscal utilizada para evitar que ciertos ingresos queden exentos de tributación simplemente porque no se han recibido en metálico o porque se han destinado a otros fines sin pasar directamente a manos del contribuyente.

¿Qué tipos de ingresos están sujetos a imputaciones de renta?

Los ingresos sujetos a imputaciones de renta pueden variar dependiendo de la legislación de cada país, pero generalmente incluyen ingresos obtenidos por la mera titularidad de ciertos bienes o derechos, como pueden ser los rendimientos de bienes inmuebles cuando están arrendados o en disfrute a familiares. Se consideran ingresos sujetos a imputaciones:

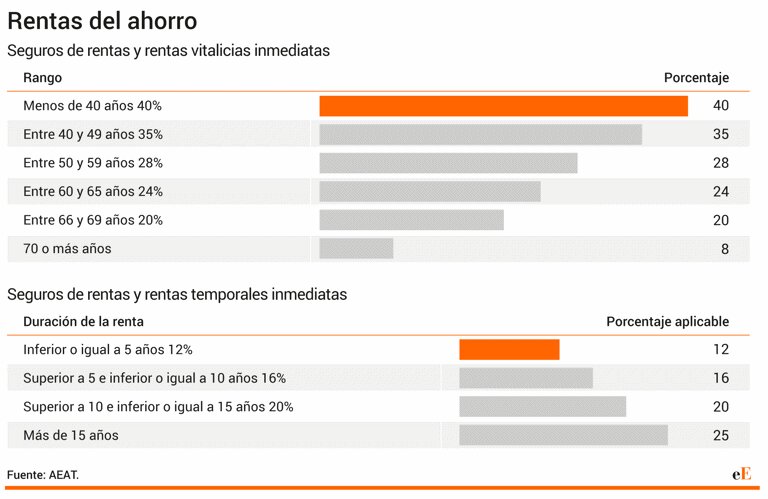

- Imputaciones de rentas inmobiliarias: Cuando un inmueble está arrendado o cedido gratuitamente a familiares o terceras personas, se considera que el propietario obtiene una renta que debe imputarse a efectos fiscales.

- Intereses y rendimientos de capitales: En ciertos casos, los rendimientos de depósitos bancarios, acciones y otros activos financieros pueden estar sujetos a imputaciones.

- Rentas obtenidas a través de entidades en régimen de transparencia fiscal: Las entidades que tributan en régimen de transparencia fiscal hacen que sus socios o partícipes deban imputarse las rentas obtenidas por la entidad en su declaración personal.

¿Cómo se calculan las imputaciones de renta?

El cálculo de las imputaciones de renta depende de la naturaleza de los ingresos y de las reglas establecidas por la legislación tributaria aplicable. En el caso de las imputaciones por rendimientos inmobiliarios, por ejemplo, se considera un porcentaje del valor catastral del inmueble o de la renta que se obtendría en condiciones normales. Para calcular estas imputaciones se deben considerar:

- El tipo de bien o derecho que genera la renta imputada.

- Las reglas específicas previstas en la legislación tributaria para valorar o calcular estas rentas.

- Las posibles reducciones o ajustes que sean aplicables según la normativa vigente.

Efectos de las imputaciones de renta en la declaración de la renta de los contribuyentes

Las imputaciones de renta representan un ingreso adicional para el contribuyente a efectos fiscales, lo que puede afectar su obligación tributaria. Al incluir estas imputaciones en la declaración de la renta, el contribuyente puede ver aumentada su base imponible y, consecuentemente, su cuota tributaria. Los efectos que producen estas imputaciones en la declaración incluyen:

- Un aumento en la base imponible general o del ahorro, según la naturaleza de la imputación.

- La posible repercusión en la aplicación de otros beneficios o deducciones fiscales.

- Una exigencia en términos de documentación y justificación de los ingresos y gastos asociados con las imputaciones de renta.

Mas Informacion

¿Qué es la renta inmobiliaria imputada y por qué tengo que declararla?

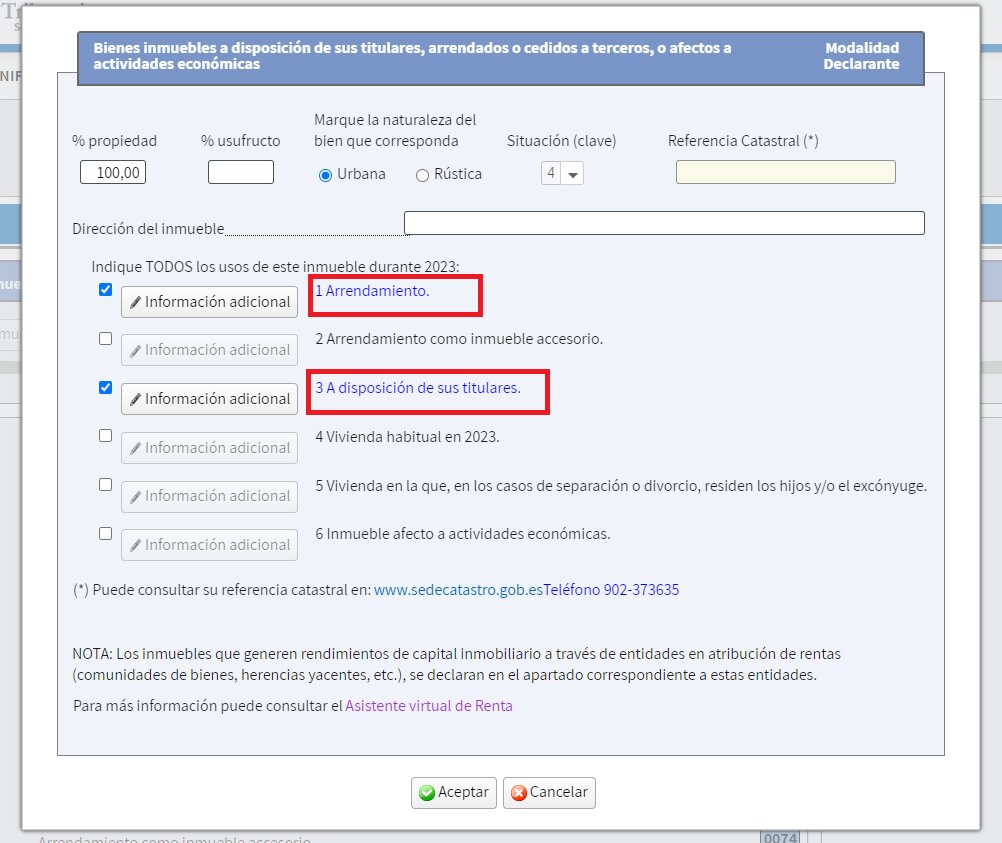

La renta inmobiliaria imputada se refiere a los ingresos que se consideran obtenidos por el mero hecho de ser propietario de un inmueble, independientemente de que esté alquilado o no. El motivo por el que se incluye en la declaración de la renta es porque se asume que, aunque no recibes dinero por un alquiler, tienes un beneficio derivado de la propiedad, ya que no estás pagando un alquiler por vivir en una propiedad de tu propiedad. Esto aplica a los inmuebles urbanos que no están afectos a actividades económicas y están situados en territorio español. Se trata de una presunción simplificadora para determinar una capacidad económica que se presume existente en el propietario. En muchos casos, puede tener derecho a una exención o deducibilidad de esta imputación.

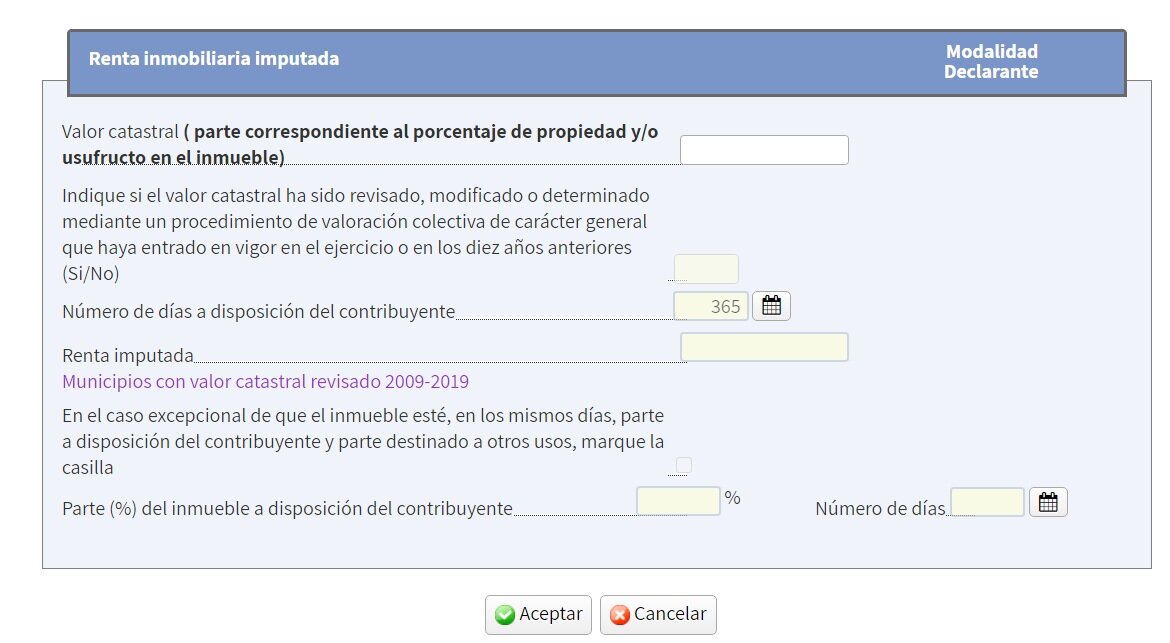

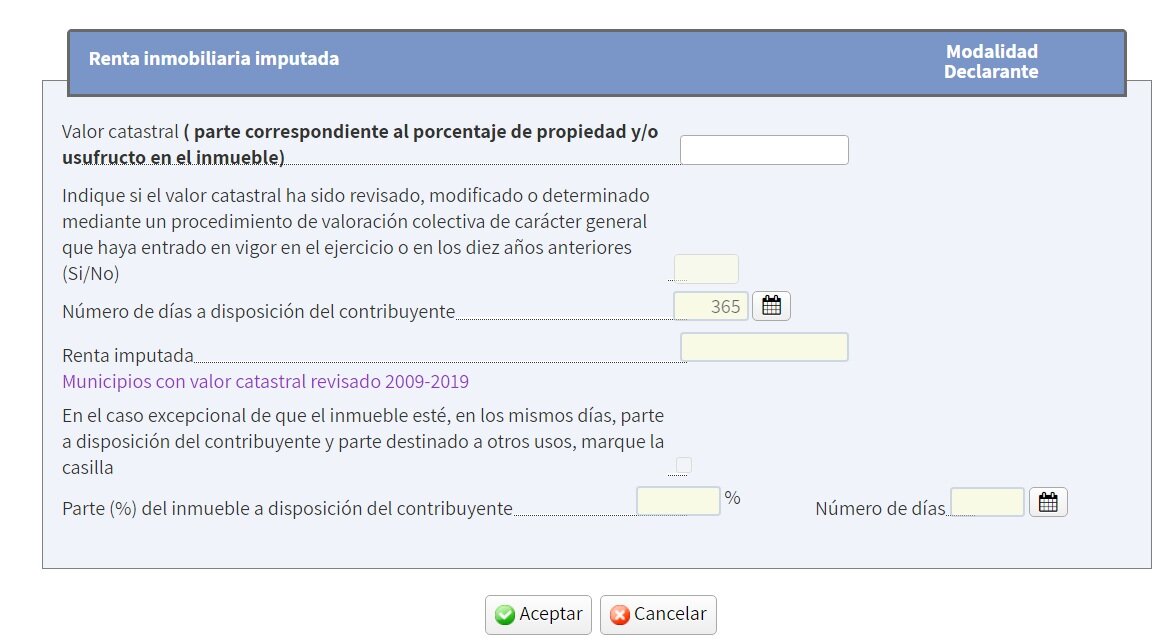

¿Cómo se calcula la renta inmobiliaria imputada?

El cálculo de la renta inmobiliaria imputada depende del valor catastral del inmueble y, en algunos casos, de cómo haya sido actualizado. Para inmuebles situados en municipios que han revisado sus valores catastrales con posterioridad al 1 de enero de 1994, la renta se determina aplicando un porcentaje al valor catastral. Si el valor no ha sido revisado con posterioridad a esa fecha, se aplicará el porcentaje directamente al valor catastral revisado. Para muchos contribuyentes, este cálculo es directo y simplemente supone consignar en su declaración el dato obtenido tras aplicar el correspondiente porcentaje sobre el valor catastral indicado para su inmueble. Es importante remarcar que hay que tener en cuenta cuándo se han realizado actualizaciones en los valores catastrales de los municipios.

¿Existen exenciones o reglas especiales para la renta inmobiliaria imputada?

Existen ciertos casos en los que puede quedar exento o aminorado el pago de impuestos por renta inmobiliaria imputada. Propietarios con discapacidad y miembros de unidades familiares de los que formen parte pueden estar exceptuados. Así mismo, las viviendas que estén dadas en arrendamiento con precio tasado o para el cumplimiento del derecho a vivienda también tienen particularidades en su tratamiento. Además, hay inmuebles que no están sujetos a esta imputación. Se trata de excepciones muy concretas y con condiciones específicas que deben tomarse en consideración. Para los valores de la casilla específica de la declaración donde corresponde manifestar esta renta, se detallarán estas situaciones específicas para proceder según el escenario de cada uno.

¿Dónde puedo encontrar información detallada para tributar adecuadamente por renta inmobiliaria imputada?

Para obtener información detallada para una correcta declaración de la renta inmobiliaria imputada, se aconseja consultar la Agencia Tributaria (AEAT) o realizar la declaración a través de los medios de que dispone para este fin. Hay guías y modelos que la propia Agencia facilita anualmente a los contribuyentes, además de su sección de preguntas frecuentes (FAQ), donde regularmente, están aclarando y orientando con información reciente sobre la materia que interese. La opción telemática de comunicación facilita, a través de un formulario de contacto o sistemas de chat proporcionados, solicitar información más específica y adaptada a necesidades propias. También puede acudirse a asesoría profesional para determinar exactamente los importes de las retenciones y, en su caso, tributar con la base en que específicamente deba hacerlo por sus condiciones del supuesto y situación particular por contribuyente.

Deja una respuesta